Com emprego aquecido e juro alto, famílias retomam poupança

Por Marcelo Osakabe — De São Paulo

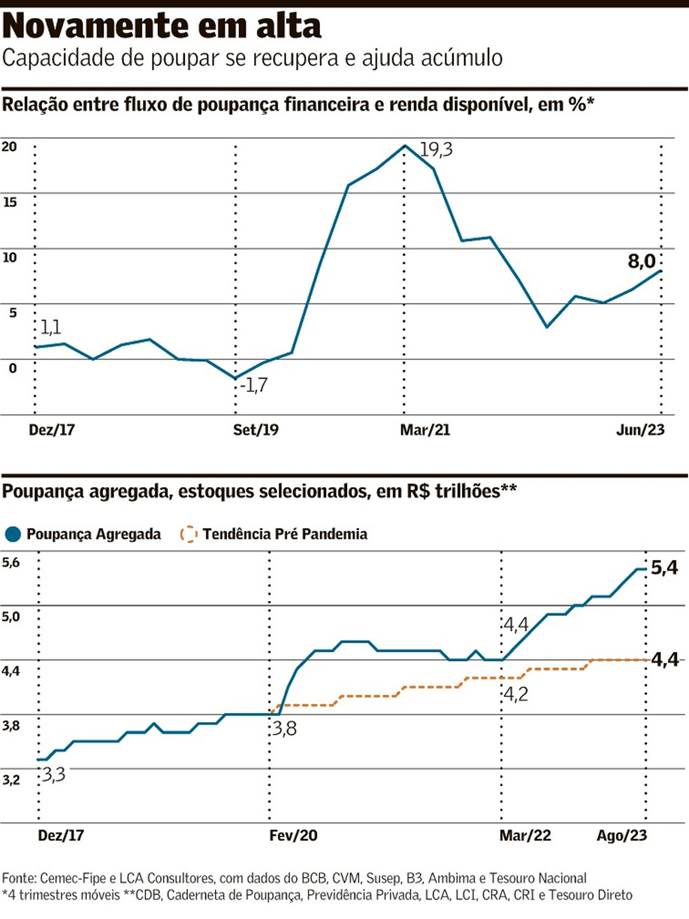

A combinação de um mercado de trabalho aquecido e forte expansão da massa salarial com uma alta taxa básica de juros recuperou a capacidade de poupança agregada das famílias brasileiras. Depois de cair a 2,9% no segundo trimestre do ano passado, o coeficiente de poupança voltou a se recuperar e chegou a 8% no segundo trimestre deste ano, em um processo que também pode ter sido ajudado pela maior popularização de instrumentos financeiros, como o CDB e as letras de crédito.

O cálculo é do Centro de Estudos de Mercado de Capitais da Fundação Instituto de Pesquisa Econômica (Cemec/Fipe), a partir das estimativas de renda disponível para a pessoa física e do fluxo de poupança das famílias, que agrega dados da caderneta de poupança e outros ativos financeiros, como renda fixa ou ações. Do primeiro trimestre de 2019 até o segundo de 2023, as famílias brasileiras acumularam R$ 759,8 bilhões usando esses instrumentos.

A maior parte desta reserva - cerca de R$ 500 bilhões - foi criada entre 2020 e 2021. Naquele período, mudanças no padrão de consumo motivadas pela pandemia da covid-19 e Auxílio Emergencial fizeram a capacidade do brasileiro poupar dar um salto. No primeiro trimestre de 2021, o brasileiro chegou a economizar R$ 19,3 para cada R$ 100 que recebia - entre 2017 e 2019, essa proporção oscilou perto de zero.

“Na pandemia, as pessoas passaram a poupar mais por dois fatores: forte redução das oportunidades de consumo, algo mais circunstancial, e precaução - já que não se sabia quanto tempo aquela situação poderia durar”, explica Carlos Antonio Rocca, coordenador do Cemec-Fipe. “Na medida em que foi se dissipando a pandemia, esse fator circunstancial foi desaparecendo, mas talvez tenha permanecido esse fator precaucional, as pessoas se acostumaram a poupar um pouco mais”, opina.

Retrato semelhante aparece em outros indicadores de poupança agregada. Como o indicador oficial vem das Contas Nacionais, que o IBGE divulga com dois anos de atraso, cada casa constrói o seu. No cálculo feito pela LCA Consultores, a poupança das famílias acumulava, em agosto, R$ 560 bilhões acima do que seria esperado em relação à tendência pré-pandemia.

“Entre os fatores que destaco, estão o mercado de trabalho forte, que elevou a massa de renda e permitiu que as famílias tivessem maior espaço no orçamento para poupar, e a Selic alta, que torna a poupança uma opção mais atraente”, diz Michael Burt, responsável pelo indicador. “É o elemento mais importante, não apenas porque a rentabilidade é maior, mas também porque o financiamento de bens duráveis, como veículos e imóveis, ficou mais caro, o que atrasa decisões de consumo.”

Burt ressalta ainda a crescente financeirização das famílias. “Os bancos digitais cresceram muito nos últimos anos, e muitos deles têm produtos que ligam o depósito do correntista a instrumentos financeiros, como o CDB. Essa maior financeirização acaba contribuindo para aumentar o investimento em renda fixa. Houve também aprimoramentos do mercado de capitais, como letras de crédito imobiliário (LCI) e agrícola (LCA), que cresceram bastante.”

No indicador construído pela Tendências, a poupança agregada das famílias teve crescimento real de 14% em julho de 2023, na comparação com igual mês do ano anterior. Entre os instrumentos, destaque para a alta real de 24,3% das letras financeiras, seguida do Tesouro Direto (19,6%) e previdência privada (11,2%).

“Tal dinâmica favorece o consumo de bens duráveis e serviços, pensando nos rendimentos financeiros desses investimentos no curto e longo prazo”, afirma a economista Isabela Tavares.

Vale destacar que estes são dados agregados, que não levam em consideração as diferentes capacidades de poupar entre os estratos de renda. Essa análise, dizem economistas, é mais difícil de fazer, por causa da escassez de informações. Ainda assim, é consenso que são os mais ricos, com maior capacidade de poupar, que historicamente acumulam reservas.

Uma forma aproximada de acompanhar o que ocorre com as finanças das famílias mais pobres, no entanto, é olhar o desempenho da caderneta de poupança, instrumento mais antigo e conhecido da população em geral.

No levantamento da Tendências, os recursos em caderneta caíram 7,1% em julho, na comparação interanual. Vale notar, no entanto, que parte desses recursos pode ter migrado para outros instrumentos financeiros, que oferecem rendimentos mais atrativos.

Dados mais recentes do Fundo Garantidor de Créditos (FGC) também sugerem que a baixa renda não tem acumulado reservas. Em junho de 2023, as contas com até R$ 5 mil somaram R$ 152,2 bilhões, ou 3,66% do subtotal elegível à garantia do FGC, que cobre depósitos até R$ 250 mil. No mesmo mês do ano anterior, esse montante era de R$ 146 bilhões, ou 4,11% do total. As contas com até R$ 5 mil representam cerca de 90% do universo garantido pelo fundo.

No cálculo da XP Investimentos, restam algo entre R$ 80 bilhões a R$ 90 bilhões da poupança acumulada pelas famílias na pandemia, estimada em R$ 400 bilhões. No entanto, na avaliação do Rodolfo Margato, esses recursos não devem se transformar em consumo e ajudar a impulsionar o PIB, da mesma forma que ocorreu após a reabertura.

Isso ocorre justamente porque esses recursos remanescentes estão nas mãos das famílias de maior renda. “São pessoas que também têm maior acesso a instrumentos financeiros, então não necessariamente o aperto das condições econômicas vai empurrar o uso daquela poupança circunstancial. Para as famílias mais pobres, não há muito mais poupança a ser utilizada”, diz.

Avaliação semelhante faz Silvia Matos, do Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV Ibre). Em seus cálculos, a capacidade de poupança em 12 meses se recuperou a 7,5% em agosto, após ter tocado 4% em meados de 2022.

Esse patamar, observa, significa uma normalização em relação à média que observada antes da pandemia. “Estamos mais próximos de uma normalização. Acredito que a poupança acumulada na pandemia já foi consumida, o que ajuda a explicar aquele consumo mais forte que o esperado nos últimos anos”, afirma.

Olhando adiante, a economista vê mais motivos para que os brasileiros continuem poupando que o contrário. “A Selic ainda deve se manter em patamares altos. As nossas sondagens mostram queda de confiança, algo que começou com os setores econômicos e agora chegou também ao consumidor. Nessa situação, aqueles que têm condição de poupar vão esfriar o ímpeto de consumo.”

Mesmo sem esse empurrão, no entanto, Margato não vê o consumo agregado das famílias virar negativo, apesar da desaceleração recente. Em sua avaliação, movimento é fruto da acomodação do mercado de trabalho e de patamares ainda altos do comprometimento de renda com dívidas financeiras - segundo dados do Banco Central, as famílias separam 28,5% para pagar seus boletos, 5,5 pontos percentuais acima da média pré-pandemia.

Por outro lado, 2024 deve trazer condições financeiras menos restritivas e inflação controlada. “O pior momento do balanço financeiro apertado ficou para trás”, diz.